ATA N. 05/2023 – Colegiado Deliberativo do RPPS e os membros do Comitê de Investimentos

ATA N. 05/2023

– Aos 29 dias do mês de Novembro de 2023, as 08 horas e 30min , reuniram-se na sala de reuniões da Prefeitura Municipal de Cerro Grande os membros do Colegiado Deliberativo do RPPS e os membros do Comitê de Investimentos cumprindo o previsto nas legislações em vigor e deliberaram sobre a proposta de Política Anual de Investimentos para o exercício 2024. A Política de Investimentos foi elaborada pela consultoria Referência e a meta da PI será de IPCA + 5,21%, seguindo as premissas da taxa parâmetro na Portaria MPS nº 3.289/2023, sendo que a estratégia alvo ficou em 100%.

Foi observado que o presente documento foi elaborado conforme determina a Resolução 4.963/2021 e Portaria 1467/2022.

Ainda, do presente documento, extraiu-se que as expectativas de mercado para o exercício de 2024, até o presente momento, sinalizam um caminho que passa pela continuidade do ciclo de queda da Selic, pela observância do teto inflacionário e por um tímido crescimento econômico, tendo em vista a defasagem do contracionismo monetário iniciado ainda em 2021. Soma-se a isso o olhar atento do mercado no que refere à condução da política fiscal, o que dificulta o estabelecimento de estratégias consolidadas sem carregar as incertezas do mercado e, consequentemente, os riscos.

Nesse contexto, a calibragem da política monetária a ser conferida pelo BACEN precisará estabelecer um adequado equilíbrio entre controle inflacionário e retomada do crescimento econômico, além de manter respectiva cautela quanto ao rumo dos juros norte-americanos, uma vez que elevações acima do previsto podem limitar o ritmo de queda da Selic. Em síntese, a segurança e os prêmios atrativos pagos pelos títulos da dívida dos EUA incentivam a evasão de recursos, obrigando o Banco Central brasileiro a também ponderar essa variável quando da definição de sua política monetária.

No mesmo sentido, torna-se necessário uma maior clareza quanto às regras do novo arcabouço fiscal, principalmente no que diz respeito às suas fontes de custeio, sob o risco de o Estado mais uma vez incorrer em déficit primário e, por consequência, agravar a relação dívida/PIB. O desafio é conciliar um orçamento já bastante ajustado com as diversas demandas sociais assumidas pelo Governo, sem que o aumento de receita previsto venha a obstaculizar ainda mais a retomada da atividade econômica.

Do ponto de vista externo, além da preocupação com as taxas de juros norte-americanas, o desempenho da China, principal parceiro econômico do país ao longo dos últimos anos, também estará no horizonte dos investidores. Confirmando as atuais previsões da OCDE e do FMI, a China terá mais um ano de crescimento abaixo de sua média histórica, o que implicará prejuízo às exportações brasileiras, sobretudo das commodities, tanto no que se refere às cotações internacionais de preços quanto aos volumes embarcados.

Os conflitos no Leste Europeu e no Oriente Médio também irão pautar a agenda econômica nacional, uma vez que novos choques de oferta reacenderiam o risco inflacionário, comprometendo as previsões de queda da Selic e exigindo esforços fiscais que dificilmente estarão ao alcance do Governo na magnitude necessária.

Diante deste cenário, a preferência segue sendo por títulos de prazos mais curtos, pelo menos nos primeiros meses de 2024, período em que as incertezas quanto à evolução dos juros nos EUA e à condução da política fiscal brasileira restarão potencializadas. A partir disso, os investimentos em títulos de maior duração poderão novamente tornar-se atrativos, especialmente se as expectativas de médio e longo prazo indicarem quedas da Selic em ritmo acima do inicialmente previsto. Todo esse contexto requer prudência na escolha pelas melhores opções, recomendando-se uma adequada e obrigatória diversificação do portfólio, cujas revisões periódicas deverão observar a evolução das variáveis macroeconômicas aqui ressaltadas. Nesse sentido, ganha cada vez mais importância as atividades de assessoramento técnico e profissional especializado junto à gestão pública.

Considerando o posicionamento histórico nos investimentos do RPPS e ponderando o posicionamento dos seus gestores, ressaltamos que o RPPS possui o perfil de investidor: Moderado.

Após a apresentação e esclarecimentos da presente Politica de Investimento, os conselheiros, por unanimidade, aprovaram a Política Anual de Investimentos para o exercício 2024, devendo o RPPS continuar observando a lista exaustiva do MPS para fins de credenciamento das instituições financeiras.

Em ANEXO, Quadro Resumo da Política de Investimentos – Resolução CNM nº 4.963/2021. Não havendo mais nada a deliberar.

Não havendo mais nada a deliberar, segue-se as assinaturas dos presentes.

Compartilhar

Relacionadas

7 nov 2024

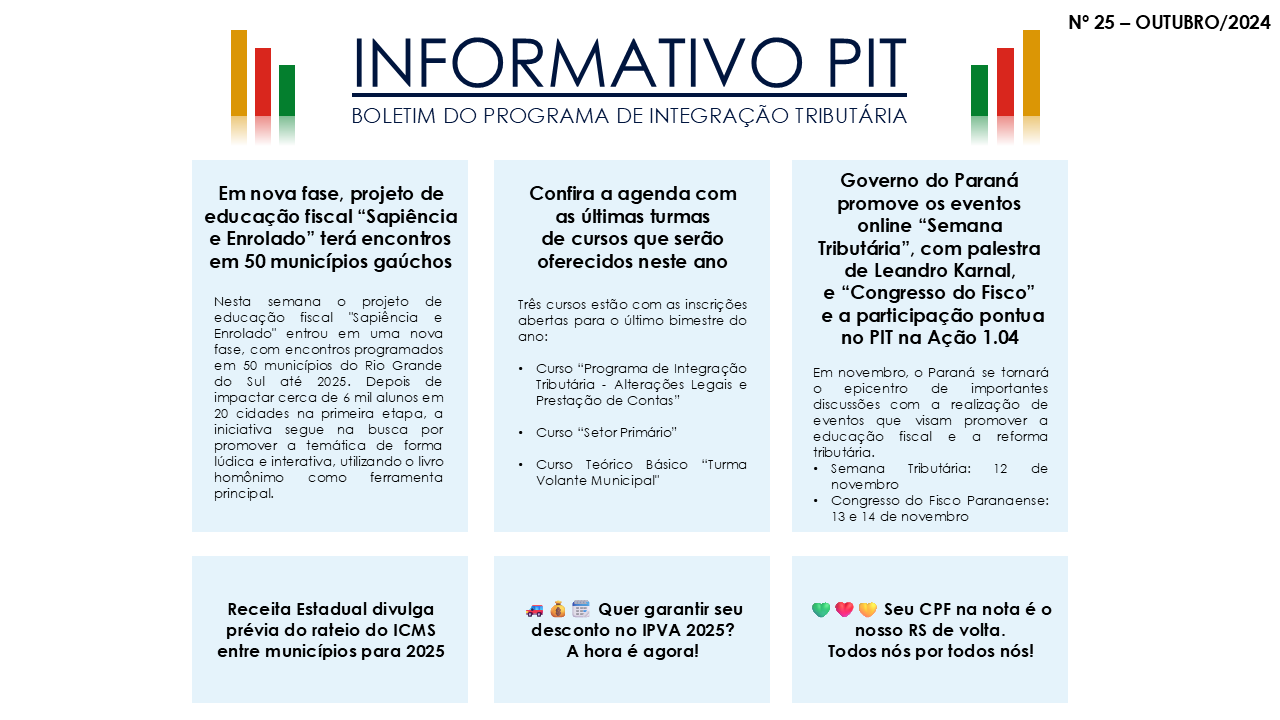

PIT (Programa de Integração Tributária) – Informativo PIT nº 25 – outubro/2024

5 nov 2024

Prefeito Álvaro Decarli e o vereador Aurio Roso viajam a Brasília em busca de mais recursos para Cerro Grande

11 out 2024

Cerro Grande conquista recursos para a área da saúde

11 out 2024